# Tipos de Dictamen de Auditoría: Guía Completa para Entender sus Clases y Relevancia

La auditoría es un proceso fundamental en el mundo empresarial y financiero, ya que proporciona una visión clara y objetiva de la situación de una entidad. Dentro de este contexto, los dictámenes de auditoría juegan un papel crucial, ya que reflejan la opinión del auditor sobre la veracidad y la razonabilidad de los estados financieros de una empresa. En este artículo, exploraremos en profundidad los tipos de dictamen de auditoría, su relevancia y cómo pueden impactar en la toma de decisiones. Si alguna vez te has preguntado qué significan estos dictámenes y por qué son tan importantes, estás en el lugar correcto. A lo largo de esta guía, desglosaremos las diferentes clases de dictamen, su contenido, y lo que debes tener en cuenta al recibir uno.

## ¿Qué es un Dictamen de Auditoría?

El dictamen de auditoría es el informe final que emite un auditor tras realizar su trabajo de revisión sobre los estados financieros de una entidad. Este documento es fundamental porque no solo resume los hallazgos del auditor, sino que también expresa su opinión profesional sobre si los estados financieros presentan una imagen fiel de la situación financiera de la empresa. Un dictamen puede ser considerado un “certificado” que valida la información presentada.

### Importancia del Dictamen de Auditoría

La relevancia de un dictamen de auditoría radica en su capacidad para:

– Generar confianza: Los inversores, acreedores y otras partes interesadas confían en que la información financiera auditada es precisa.

– Mejorar la toma de decisiones: Proporciona a la dirección de la empresa una visión clara sobre su estado financiero, lo que facilita la planificación y la estrategia.

– Cumplir con regulaciones: Muchas entidades están obligadas por ley a someterse a auditorías, y el dictamen es un requisito clave.

## Tipos de Dictamen de Auditoría

Existen varios tipos de dictámenes de auditoría, cada uno con sus características y significados específicos. A continuación, exploraremos los principales.

### 1. Dictamen Limpio o Sin Salvedades

El dictamen limpio, también conocido como dictamen sin salvedades, es el más favorable que un auditor puede emitir. Este tipo de dictamen indica que los estados financieros han sido presentados de manera justa y que cumplen con las normas contables aplicables.

#### Características del Dictamen Limpio

– Opinión positiva: El auditor concluye que no hay desviaciones significativas.

– Confianza total: Este dictamen proporciona una alta confianza a los interesados sobre la veracidad de la información financiera.

#### Ejemplo Práctico

Imagina que una empresa presenta sus estados financieros y el auditor, tras realizar una revisión exhaustiva, no encuentra errores ni irregularidades. Emitiría un dictamen limpio, lo que significaría que los inversores pueden confiar plenamente en esos datos.

### 2. Dictamen con Salvedades

Este tipo de dictamen se emite cuando el auditor encuentra ciertos problemas o limitaciones en los estados financieros, pero que no son lo suficientemente graves como para afectar la totalidad de los mismos.

#### Causas Comunes de Salvedades

– Limitaciones en el alcance: Si el auditor no pudo obtener suficiente evidencia para respaldar una parte específica de los estados financieros.

– Inconformidades: Cuando se identifican errores que afectan solo ciertas áreas.

#### Ejemplo de Dictamen con Salvedades

Supongamos que el auditor no pudo verificar ciertos activos porque no tuvo acceso a la documentación necesaria. En este caso, podría emitir un dictamen con salvedades, indicando que, a pesar de eso, los estados financieros son razonablemente precisos.

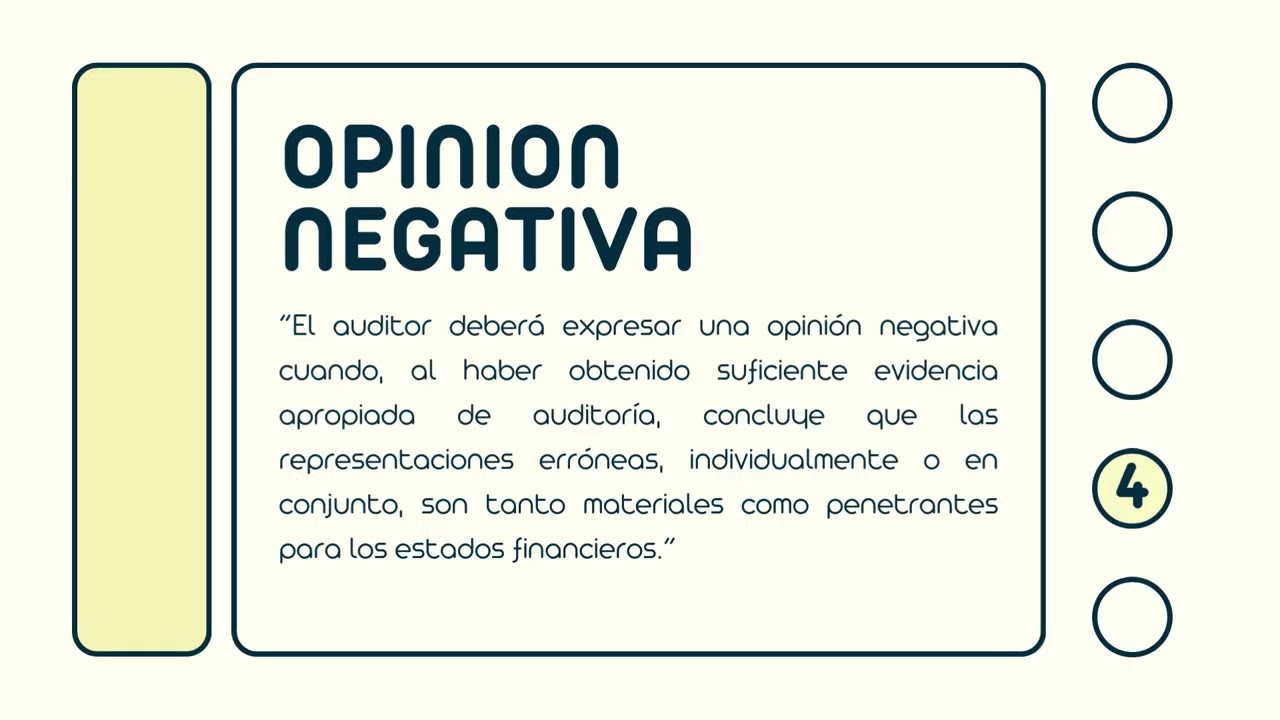

### 3. Dictamen Adverso

Un dictamen adverso se emite cuando el auditor determina que los estados financieros no representan de manera justa la situación financiera de la empresa. Esto es el tipo de dictamen más negativo y puede tener consecuencias graves para la entidad.

#### Situaciones que Pueden Llevar a un Dictamen Adverso

– Errores significativos: Cuando se identifican errores que afectan de manera sustancial la precisión de los estados financieros.

– Fraude: Si hay indicios de manipulación de la información financiera.

#### Ejemplo de Dictamen Adverso

Si una empresa infló sus ingresos para parecer más rentable de lo que realmente es, el auditor, al descubrirlo, emitiría un dictamen adverso, lo que podría resultar en la pérdida de confianza por parte de inversores y acreedores.

### 4. Dictamen Denegado

El dictamen denegado se produce cuando el auditor no puede emitir una opinión sobre los estados financieros debido a limitaciones significativas en el alcance de su trabajo. Esto significa que el auditor no pudo obtener la evidencia necesaria para formar una opinión.

#### Razones para un Dictamen Denegado

– Falta de acceso a información: Si la entidad no proporciona la información requerida para realizar una auditoría completa.

– Incumplimiento de normas: Si la empresa no sigue las normas contables o no se puede verificar que lo haga.

#### Ejemplo de Dictamen Denegado

Si una empresa no permite al auditor acceder a documentos clave durante la auditoría, el auditor podría verse obligado a emitir un dictamen denegado, lo que indicaría que no puede proporcionar una opinión válida sobre la situación financiera.

## Relevancia de los Dictámenes de Auditoría en el Contexto Empresarial

Los dictámenes de auditoría son más que simples documentos; son herramientas clave para la transparencia y la rendición de cuentas en el mundo empresarial. Comprender sus diferentes tipos y su relevancia es esencial para cualquier persona involucrada en la gestión empresarial, la inversión o la contabilidad.

### Impacto en la Toma de Decisiones

Los dictámenes de auditoría influyen en las decisiones de una variedad de partes interesadas, incluyendo:

– Inversionistas: Un dictamen limpio puede incentivar la inversión, mientras que un dictamen adverso podría disuadirla.

– Bancos y Acreedores: Utilizan estos informes para evaluar la solvencia de una empresa antes de otorgar préstamos.

– Reguladores: Aseguran que las empresas cumplan con las normativas financieras.

### Mejora de la Transparencia

Emitir un dictamen de auditoría fomenta una cultura de transparencia en la empresa. Esto no solo mejora la confianza de los stakeholders, sino que también ayuda a identificar áreas de mejora dentro de la organización.

## FAQ (Preguntas Frecuentes)

### 1. ¿Qué es un dictamen de auditoría y por qué es importante?

Un dictamen de auditoría es un informe emitido por un auditor que expresa su opinión sobre la exactitud de los estados financieros de una entidad. Es importante porque genera confianza en los interesados y ayuda en la toma de decisiones informadas.

### 2. ¿Cuáles son los principales tipos de dictámenes de auditoría?

Los principales tipos son: dictamen limpio, dictamen con salvedades, dictamen adverso y dictamen denegado. Cada uno de ellos refleja diferentes niveles de confianza en la información financiera presentada.

### 3. ¿Qué significa un dictamen adverso?

Un dictamen adverso indica que los estados financieros no representan de manera justa la situación financiera de la empresa. Esto puede ser el resultado de errores significativos o fraude.

### 4. ¿Qué debo hacer si recibo un dictamen con salvedades?

Si recibes un dictamen con salvedades, es importante revisar las razones especificadas por el auditor y trabajar en la corrección de las áreas señaladas. Esto puede ayudar a mejorar la calidad de los informes futuros.

### 5. ¿Puedo confiar en un dictamen de auditoría?

La confianza en un dictamen de auditoría depende del tipo de dictamen emitido. Un dictamen limpio ofrece una alta confianza, mientras que un dictamen adverso o denegado indica problemas significativos.

### 6. ¿Qué papel juegan los auditores en la emisión de dictámenes?

Los auditores son profesionales encargados de revisar y evaluar los estados financieros de una empresa. Su papel es garantizar que la información presentada sea precisa y cumpla con las normativas contables.

### 7. ¿Cómo afecta un dictamen de auditoría a la reputación de una empresa?

Un dictamen limpio puede mejorar la reputación de una empresa, mientras que un dictamen adverso o denegado puede dañarla, afectando la confianza de inversores, clientes y otras partes interesadas.

Los dictámenes de auditoría son elementos esenciales en el mundo financiero y empresarial, y comprender sus tipos y relevancia es clave para la gestión efectiva y la toma de decisiones informadas.