Normas de Auditoría en México: Guía Completa y Actualizada para Profesionales

Las Normas de Auditoría en México son un conjunto de directrices fundamentales que guían a los profesionales en la realización de auditorías financieras y de cumplimiento. En un entorno empresarial cada vez más complejo y regulado, estas normas son esenciales para garantizar la transparencia, la confiabilidad de la información financiera y la protección de los intereses de los accionistas y el público en general. En esta guía, exploraremos a fondo las Normas de Auditoría en México, su evolución, su estructura y su aplicación práctica. Además, abordaremos aspectos clave como las diferencias entre normas nacionales e internacionales, los roles de las entidades reguladoras y los desafíos actuales que enfrentan los auditores. Si eres un profesional del área o simplemente estás interesado en comprender cómo se regula la auditoría en México, este artículo te proporcionará la información que necesitas para navegar con éxito en este campo. ¡Comencemos!

1. Evolución de las Normas de Auditoría en México

La evolución de las Normas de Auditoría en México ha estado marcada por cambios significativos que reflejan las necesidades del mercado y la alineación con estándares internacionales. Históricamente, el país ha adoptado enfoques que han ido desde normas muy básicas hasta sistemas más complejos y robustos.

1.1 Contexto Histórico

Las primeras normas de auditoría en México se establecieron en la década de 1970, cuando la contabilidad y la auditoría empezaron a profesionalizarse. Durante este período, el Instituto Mexicano de Contadores Públicos (IMCP) desempeñó un papel crucial al emitir las primeras guías que regulaban la práctica de la auditoría. Con el tiempo, la globalización y la necesidad de estandarización llevaron a una revisión y actualización de estas normas.

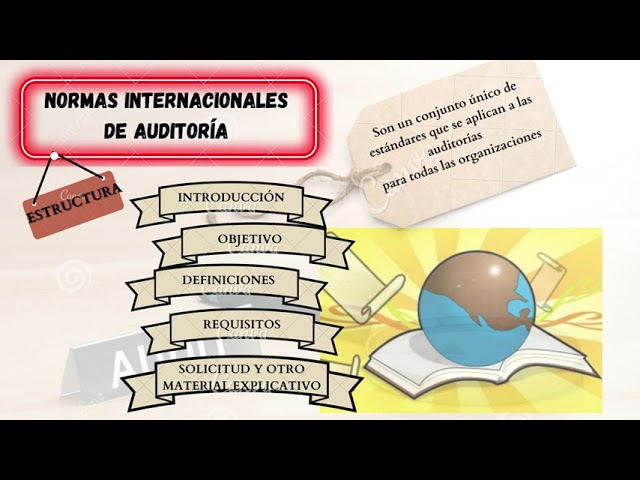

1.2 Adopción de Normas Internacionales

Desde 2004, México ha realizado un esfuerzo consciente para alinearse con las Normas Internacionales de Auditoría (NIA). Este proceso ha incluido la adopción de principios y prácticas que permiten a los auditores mexicanos operar en un entorno global. Esta alineación no solo ha mejorado la calidad de las auditorías, sino que también ha facilitado el reconocimiento internacional de las firmas de auditoría mexicanas.

1.3 Actualizaciones Recientes

En los últimos años, ha habido varias actualizaciones en las Normas de Auditoría en México para abordar nuevos desafíos como el uso de tecnología en auditoría y la creciente importancia de la auditoría de datos. La implementación de nuevas herramientas tecnológicas ha permitido a los auditores ser más eficientes y efectivos en su trabajo, lo que se refleja en las actualizaciones normativas que buscan regular el uso de estas herramientas.

2. Estructura de las Normas de Auditoría en México

Las Normas de Auditoría en México están organizadas en una estructura que facilita su comprensión y aplicación. Esta estructura incluye principios fundamentales, normas específicas y guías de implementación.

2.1 Principios Fundamentales

Los principios fundamentales son la base de las Normas de Auditoría. Estos incluyen la independencia, la objetividad, la competencia profesional y la diligencia debida. Cada uno de estos principios es crucial para garantizar que los auditores realicen su trabajo de manera ética y profesional. Por ejemplo, la independencia es esencial para evitar conflictos de interés y asegurar que el auditor emita juicios imparciales.

2.2 Normas Específicas

Las normas específicas abarcan diversas áreas, desde la planificación de la auditoría hasta la evaluación de riesgos y la emisión del informe final. Estas normas detallan los procedimientos que los auditores deben seguir en diferentes situaciones, proporcionando un marco claro para la práctica de la auditoría. Por ejemplo, la norma sobre la evaluación de riesgos establece que los auditores deben identificar y evaluar los riesgos significativos de error material en los estados financieros.

2.3 Guías de Implementación

Las guías de implementación complementan las normas específicas, ofreciendo ejemplos y orientaciones sobre cómo aplicar las normas en situaciones reales. Estas guías son especialmente útiles para auditores que enfrentan nuevos desafíos o situaciones complejas. Por ejemplo, las guías pueden incluir ejemplos de cómo aplicar procedimientos de auditoría en empresas de diferentes sectores.

3. Entidades Reguladoras de la Auditoría en México

En México, varias entidades reguladoras desempeñan un papel fundamental en la supervisión y regulación de la práctica de la auditoría. Estas entidades aseguran que los auditores cumplan con las normas establecidas y mantengan la calidad en su trabajo.

3.1 Instituto Mexicano de Contadores Públicos (IMCP)

El IMCP es la principal entidad que agrupa a los contadores públicos en México. Se encarga de emitir normas y directrices que regulan la práctica de la auditoría. Además, el IMCP promueve la formación continua de los contadores y auditores, asegurando que estén actualizados con las últimas normativas y tendencias del sector. Por ejemplo, el IMCP organiza seminarios y talleres para capacitar a los profesionales en nuevas técnicas y herramientas de auditoría.

3.2 Comisión Nacional Bancaria y de Valores (CNBV)

La CNBV es la entidad encargada de supervisar y regular a las instituciones financieras en México. Esta comisión también tiene un papel importante en la regulación de la auditoría de estas instituciones, asegurando que se cumplan las Normas de Auditoría en México. La CNBV establece requisitos específicos para los auditores que trabajan con entidades financieras, lo que añade una capa adicional de supervisión y control.

3.3 Sistema de Supervisión de la Calidad de la Auditoría

Este sistema se implementó para evaluar la calidad de los trabajos realizados por las firmas de auditoría. A través de revisiones periódicas, se busca asegurar que las auditorías se realicen de acuerdo con las Normas de Auditoría en México. Este proceso es fundamental para mantener la confianza del público en la profesión de auditoría y garantizar que los auditores cumplan con los estándares más altos de calidad.

4. Diferencias entre Normas Nacionales e Internacionales

Las Normas de Auditoría en México, aunque alineadas con las Normas Internacionales de Auditoría (NIA), presentan algunas diferencias que es importante comprender para los profesionales del área. Estas diferencias pueden influir en la forma en que se llevan a cabo las auditorías en el país.

4.1 Enfoque y Aplicación

Una de las principales diferencias entre las normas nacionales e internacionales es el enfoque en la aplicación. Mientras que las NIA tienden a ser más generales y flexibles, las Normas de Auditoría en México a menudo incluyen directrices más específicas que reflejan el contexto local. Esto puede ser beneficioso en ciertos casos, ya que proporciona claridad adicional sobre cómo proceder en situaciones específicas.

4.2 Requisitos de Documentación

Los requisitos de documentación son otro aspecto donde se pueden observar diferencias. Las Normas de Auditoría en México pueden exigir documentación adicional en ciertos casos, lo que puede incrementar el tiempo y esfuerzo requerido para completar una auditoría. Por ejemplo, puede haber requisitos específicos sobre cómo documentar las comunicaciones con la administración de la empresa auditada.

4.3 Formación y Certificación

Los requisitos de formación y certificación para auditores también pueden variar entre las normas nacionales e internacionales. En México, los auditores deben cumplir con ciertos requisitos de educación y experiencia para obtener su licencia, lo que puede diferir de las exigencias en otros países. Esto resalta la importancia de que los profesionales se mantengan informados sobre las regulaciones específicas de su entorno.

5. Desafíos Actuales en la Práctica de la Auditoría

A medida que el entorno empresarial evoluciona, también lo hacen los desafíos que enfrentan los auditores en México. Estos desafíos pueden afectar la calidad y la eficacia de las auditorías, y es crucial que los profesionales se mantengan alerta y preparados para abordarlos.

5.1 Uso de Tecnología

El uso de tecnología en la auditoría ha crecido exponencialmente en los últimos años. Las herramientas de análisis de datos y la inteligencia artificial están cambiando la forma en que se llevan a cabo las auditorías. Sin embargo, esto también plantea desafíos en términos de capacitación y adaptación a nuevas herramientas. Los auditores deben estar dispuestos a invertir tiempo y recursos en aprender a utilizar estas tecnologías de manera efectiva.

5.2 Normas en Evolución

Las Normas de Auditoría en México están en constante evolución para adaptarse a los cambios en el entorno empresarial y las expectativas del mercado. Esto significa que los auditores deben mantenerse actualizados sobre cualquier modificación en las normas y asegurarse de que sus prácticas se alineen con las últimas directrices. La falta de actualización puede resultar en auditorías deficientes y problemas de reputación.

5.3 Gestión de Riesgos

La gestión de riesgos es un aspecto crucial de la auditoría, pero también puede ser un desafío. Los auditores deben ser capaces de identificar y evaluar los riesgos significativos que pueden afectar la información financiera. Esto requiere un profundo conocimiento del negocio auditado y de su entorno operativo. La falta de atención a los riesgos puede llevar a errores significativos en los informes de auditoría.

6. Conclusiones sobre las Normas de Auditoría en México

Las Normas de Auditoría en México son fundamentales para garantizar la integridad y la transparencia en la información financiera. A medida que el entorno empresarial continúa evolucionando, es esencial que los auditores se adapten y se mantengan informados sobre las últimas tendencias y cambios en la normativa. La práctica de la auditoría no solo es una responsabilidad profesional, sino también un compromiso con la confianza pública y la ética empresarial.

Preguntas Frecuentes (FAQ)

1. ¿Qué son las Normas de Auditoría en México?

Las Normas de Auditoría en México son directrices establecidas para regular la práctica de la auditoría financiera y de cumplimiento en el país. Estas normas buscan asegurar que los auditores realicen su trabajo de manera ética y profesional, garantizando la confiabilidad de la información financiera presentada por las empresas.

2. ¿Quién regula las Normas de Auditoría en México?

Las Normas de Auditoría en México son reguladas principalmente por el Instituto Mexicano de Contadores Públicos (IMCP) y la Comisión Nacional Bancaria y de Valores (CNBV). Estas entidades supervisan y emiten directrices que los auditores deben seguir para garantizar la calidad y la transparencia en sus trabajos.

3. ¿Cuáles son los principales principios de las Normas de Auditoría?

Los principales principios de las Normas de Auditoría incluyen la independencia, la objetividad, la competencia profesional y la diligencia debida. Estos principios son fundamentales para asegurar que los auditores realicen su trabajo de manera imparcial y ética, manteniendo la confianza del público en la información financiera auditada.

4. ¿Qué diferencias hay entre las Normas de Auditoría en México y las Normas Internacionales?

Las diferencias entre las Normas de Auditoría en México y las Normas Internacionales de Auditoría (NIA) incluyen el enfoque y aplicación de las normas, los requisitos de documentación y los requisitos de formación y certificación para auditores. Las normas mexicanas tienden a ser más específicas en ciertos aspectos, lo que puede influir en la práctica de la auditoría en el país.

5. ¿Cuáles son los desafíos actuales que enfrentan los auditores en México?

Los desafíos actuales que enfrentan los auditores en México incluyen la adaptación al uso de nuevas tecnologías, la necesidad de mantenerse actualizados con las normas en evolución y la gestión de riesgos significativos en la información financiera. Estos desafíos requieren que los auditores estén preparados para invertir en formación y adaptación continua.

6. ¿Cómo se asegura la calidad de las auditorías en México?

La calidad de las auditorías en México se asegura a través de la regulación de entidades como el IMCP y la implementación de un sistema de supervisión de la calidad de la auditoría. Esto incluye revisiones periódicas y la exigencia de que los auditores cumplan con las Normas de Auditoría establecidas para mantener altos estándares de calidad en su trabajo.

7. ¿Qué papel juegan las tecnologías en la auditoría moderna?

Las tecnologías están transformando la auditoría moderna al permitir el uso de herramientas de análisis de datos e inteligencia artificial. Estas tecnologías pueden aumentar la eficiencia y efectividad de las auditorías, pero también presentan desafíos en términos de capacitación y adaptación. Los auditores deben estar dispuestos a aprender y aplicar estas nuevas herramientas en su trabajo diario.