Estado de Situación Financiera en Forma de Cuenta: Guía Completa y Ejemplos Prácticos

El Estado de Situación Financiera en Forma de Cuenta es un documento clave en la contabilidad que permite a las empresas y a los individuos tener una visión clara de su situación económica en un momento específico. Este informe, también conocido como balance general, se presenta de una manera que facilita la comprensión de los activos, pasivos y patrimonio neto. En un mundo donde la toma de decisiones financieras informadas es crucial, entender cómo se elabora y se interpreta este estado financiero se convierte en una habilidad esencial. A lo largo de este artículo, exploraremos en profundidad qué es el estado de situación financiera, su estructura, los componentes que lo integran, ejemplos prácticos y mucho más. Si alguna vez te has preguntado cómo evaluar la salud financiera de una empresa o de tus propias finanzas, ¡este artículo es para ti!

¿Qué es el Estado de Situación Financiera?

El Estado de Situación Financiera es un informe contable que presenta la situación económica y financiera de una entidad en un momento determinado. Este documento resume los activos, pasivos y el patrimonio neto de la empresa, ofreciendo una instantánea de su salud financiera. Es fundamental para la toma de decisiones, ya que proporciona información valiosa sobre la capacidad de la empresa para cumplir con sus obligaciones y generar valor para sus accionistas.

Importancia del Estado de Situación Financiera

La importancia de este estado radica en varios factores:

- Evaluación de la liquidez: Permite conocer si la empresa tiene suficientes activos líquidos para hacer frente a sus obligaciones a corto plazo.

- Análisis de la solvencia: Ayuda a determinar si los activos de la empresa son suficientes para cubrir sus deudas.

- Base para la toma de decisiones: Proporciona información clave a los gerentes y accionistas para planificar estrategias futuras.

Además, es una herramienta útil para inversores, acreedores y otros interesados que desean evaluar el rendimiento financiero y el riesgo asociado a la empresa.

Elementos del Estado de Situación Financiera

Este estado se compone principalmente de tres secciones:

- Activos: Todo lo que la empresa posee, incluyendo efectivo, cuentas por cobrar, inventarios y propiedades.

- Pasivos: Todas las deudas y obligaciones que la empresa debe cumplir, como préstamos y cuentas por pagar.

- Patrimonio neto: La diferencia entre activos y pasivos, que representa la inversión de los propietarios en la empresa.

En resumen, el Estado de Situación Financiera es un documento que permite a los interesados obtener una visión clara y concisa de la situación financiera de una entidad.

Estructura del Estado de Situación Financiera en Forma de Cuenta

La forma de cuenta del Estado de Situación Financiera se caracteriza por su presentación en forma de columnas, donde se listan los activos a un lado y los pasivos junto con el patrimonio neto al otro. Esta disposición facilita la comparación directa entre ambos lados, permitiendo a los usuarios identificar rápidamente la situación financiera de la entidad.

Activos: Clasificación y Ejemplos

Los activos se dividen generalmente en dos categorías: activos corrientes y no corrientes.

- Activos corrientes: Son aquellos que se espera convertir en efectivo o consumir en un plazo menor a un año. Ejemplos incluyen:

- Efectivo y equivalentes de efectivo.

- Cuentas por cobrar.

- Inventarios.

- Activos no corrientes: Son bienes que se mantendrán por más de un año. Ejemplos incluyen:

- Propiedades y equipo.

- Activos intangibles como patentes y marcas registradas.

La correcta clasificación de los activos es esencial para entender la liquidez de la empresa y su capacidad para operar a corto plazo.

Pasivos: Clasificación y Ejemplos

Al igual que los activos, los pasivos se clasifican en pasivos corrientes y no corrientes:

- Pasivos corrientes: Obligaciones que deben pagarse en menos de un año. Ejemplos incluyen:

- Cuentas por pagar.

- Deudas a corto plazo.

- Gastos acumulados.

- Pasivos no corrientes: Obligaciones a largo plazo, como:

- Préstamos a largo plazo.

- Obligaciones por arrendamientos a largo plazo.

Comprender los pasivos es crucial para evaluar la solvencia de la empresa y su capacidad para cumplir con sus compromisos financieros.

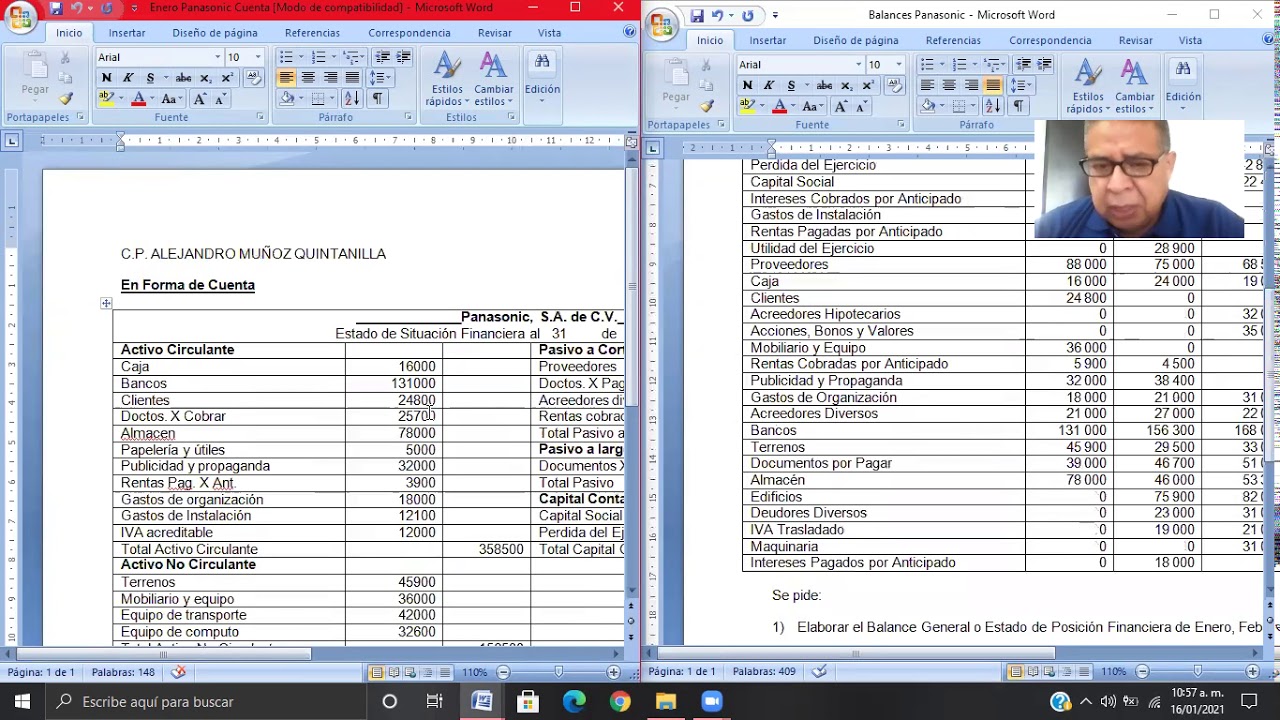

Ejemplo Práctico de Estado de Situación Financiera en Forma de Cuenta

Para ilustrar cómo se presenta el Estado de Situación Financiera en forma de cuenta, consideremos el siguiente ejemplo de una empresa ficticia llamada «Tech Innovators S.A.»

Estado de Situación Financiera de Tech Innovators S.A.

| Activos | Pasivos y Patrimonio Neto |

|---|---|

| Activos Corrientes: | Pasivos Corrientes: |

| Efectivo: $50,000 | Cuentas por Pagar: $20,000 |

| Cuentas por Cobrar: $30,000 | Deudas a Corto Plazo: $10,000 |

| Inventarios: $20,000 | Total Pasivos Corrientes: $30,000 |

| Total Activos Corrientes: $100,000 | Pasivos No Corrientes: |

| Activos No Corrientes: | Préstamos a Largo Plazo: $50,000 |

| Propiedades y Equipos: $200,000 | Total Pasivos No Corrientes: $50,000 |

| Total Activos No Corrientes: $200,000 | Total Pasivos: $80,000 |

| Total Activos: $300,000 | Patrimonio Neto: |

| Capital Social: $150,000 | |

| Resultados Acumulados: $70,000 | |

| Total Patrimonio Neto: $220,000 | |

| Total Pasivos y Patrimonio Neto: $300,000 |

En este ejemplo, podemos observar que Tech Innovators S.A. tiene un total de activos de $300,000, que se igualan a la suma de sus pasivos y patrimonio neto, cumpliendo así con la ecuación contable básica: Activos = Pasivos + Patrimonio Neto.

Cómo Interpretar el Estado de Situación Financiera

Interpretar un Estado de Situación Financiera requiere analizar los datos presentados y entender qué significan para la salud financiera de la entidad. Aquí hay algunos aspectos clave a considerar:

Ratios Financieros

Los ratios financieros son herramientas valiosas que ayudan a interpretar los datos del estado financiero. Algunos de los más comunes incluyen:

- Ratio de Liquidez Corriente: Se calcula dividiendo los activos corrientes entre los pasivos corrientes. Un ratio superior a 1 indica que la empresa puede cubrir sus deudas a corto plazo.

- Ratio de Solvencia: Se obtiene dividiendo los activos totales entre los pasivos totales. Un ratio mayor a 1 sugiere que la empresa tiene más activos que deudas, lo que es un signo positivo.

Estos ratios ayudan a los analistas a evaluar la capacidad de la empresa para operar de manera sostenible y su nivel de riesgo financiero.

Comparación con Periodos Anteriores

Es esencial comparar el estado de situación financiera con periodos anteriores para identificar tendencias. Si los activos están aumentando pero los pasivos también lo están, es importante investigar por qué. Por otro lado, si el patrimonio neto está creciendo, puede ser una señal de que la empresa está generando ganancias y reinvirtiendo en su negocio.

Errores Comunes en la Elaboración del Estado de Situación Financiera

Al elaborar el Estado de Situación Financiera, es fácil caer en ciertos errores que pueden distorsionar la imagen real de la situación financiera de la entidad. Algunos de los más comunes incluyen:

Subestimar Activos o Pasivos

Uno de los errores más frecuentes es no incluir todos los activos o pasivos en el balance. Esto puede ocurrir, por ejemplo, si no se registran los inventarios correctamente o si se olvidan de las cuentas por cobrar. Esta omisión puede llevar a una sobreestimación del patrimonio neto.

No Actualizar Información

La información financiera debe ser actualizada regularmente. Utilizar datos desactualizados puede llevar a decisiones incorrectas. Por ejemplo, si se basa en un balance de hace seis meses, puede que no refleje la realidad actual de la empresa.

Preguntas Frecuentes (FAQ)

1. ¿Cuál es la diferencia entre un Estado de Situación Financiera y un Estado de Resultados?

El Estado de Situación Financiera proporciona una instantánea de los activos, pasivos y patrimonio neto de una entidad en un momento específico, mientras que el Estado de Resultados muestra el rendimiento financiero de la empresa durante un periodo determinado, incluyendo ingresos, gastos y utilidades. Ambos son esenciales para una comprensión completa de la situación financiera de una entidad.

2. ¿Con qué frecuencia se debe elaborar un Estado de Situación Financiera?

La frecuencia con la que se elabora un Estado de Situación Financiera puede variar según la entidad, pero generalmente se realiza de manera mensual, trimestral o anualmente. Las empresas que operan en entornos altamente dinámicos pueden optar por informes más frecuentes para tomar decisiones informadas.

3. ¿Qué información adicional puede incluirse en el Estado de Situación Financiera?

Además de los activos, pasivos y patrimonio neto, se pueden incluir notas explicativas que aclaren la valoración de ciertos activos o pasivos, así como detalles sobre políticas contables adoptadas. Estas notas son útiles para proporcionar un contexto adicional a los números presentados.

4. ¿Qué papel juegan los auditores en el Estado de Situación Financiera?

Los auditores revisan el Estado de Situación Financiera para asegurarse de que cumple con los principios contables generalmente aceptados y que refleja de manera justa la situación financiera de la empresa. Su opinión es valiosa para inversores y acreedores, ya que proporciona una garantía de que la información es precisa y confiable.

5. ¿Cómo afecta el Estado de Situación Financiera a los inversores?

El Estado de Situación Financiera es fundamental para los inversores, ya que les permite evaluar la solidez financiera de una empresa antes de tomar decisiones de inversión. A través de este informe, pueden identificar si la empresa tiene una buena liquidez, solvencia y un crecimiento sostenible, factores que son cruciales para determinar el riesgo de inversión.

6. ¿Qué es la ecuación contable y cómo se relaciona con el Estado de Situación Financiera?

La ecuación contable es: Activos = Pasivos + Patrimonio Neto. Esta ecuación es la base del Estado de Situación Financiera, ya que garantiza que la información presentada esté equilibrada. Cada transacción financiera afecta a esta ecuación, y su correcta aplicación es esencial para la integridad del balance general.

7. ¿Qué sucede si el Estado de Situación Financiera no está equilibrado?

Si el Estado de Situación Financiera no está equilibrado, indica que hay errores en los registros contables. Esto puede ser resultado de omisiones, errores en la clasificación de activos o pasivos, o cálculos incorrectos. Es crucial corregir estas discrepancias antes de que el informe se utilice para la toma de decisiones financieras.