Todo lo que Necesitas Saber sobre el Ciclo Contable de una Empresa

La contabilidad es un pilar fundamental en la gestión de cualquier empresa, ya sea pequeña, mediana o grande. Comprender el ciclo contable de una empresa no solo es esencial para los contadores, sino también para los gerentes, propietarios y cualquier persona interesada en el funcionamiento financiero de un negocio. Este ciclo se refiere al proceso completo de registrar, clasificar y resumir las transacciones financieras, desde que se producen hasta que se presentan en los estados financieros. En este artículo, exploraremos en profundidad cada etapa del ciclo contable, su importancia y cómo puede afectar la salud financiera de una empresa. Además, abordaremos preguntas frecuentes que suelen surgir sobre este tema. Si deseas adquirir una comprensión sólida del ciclo contable y cómo puede impactar tu negocio, sigue leyendo.

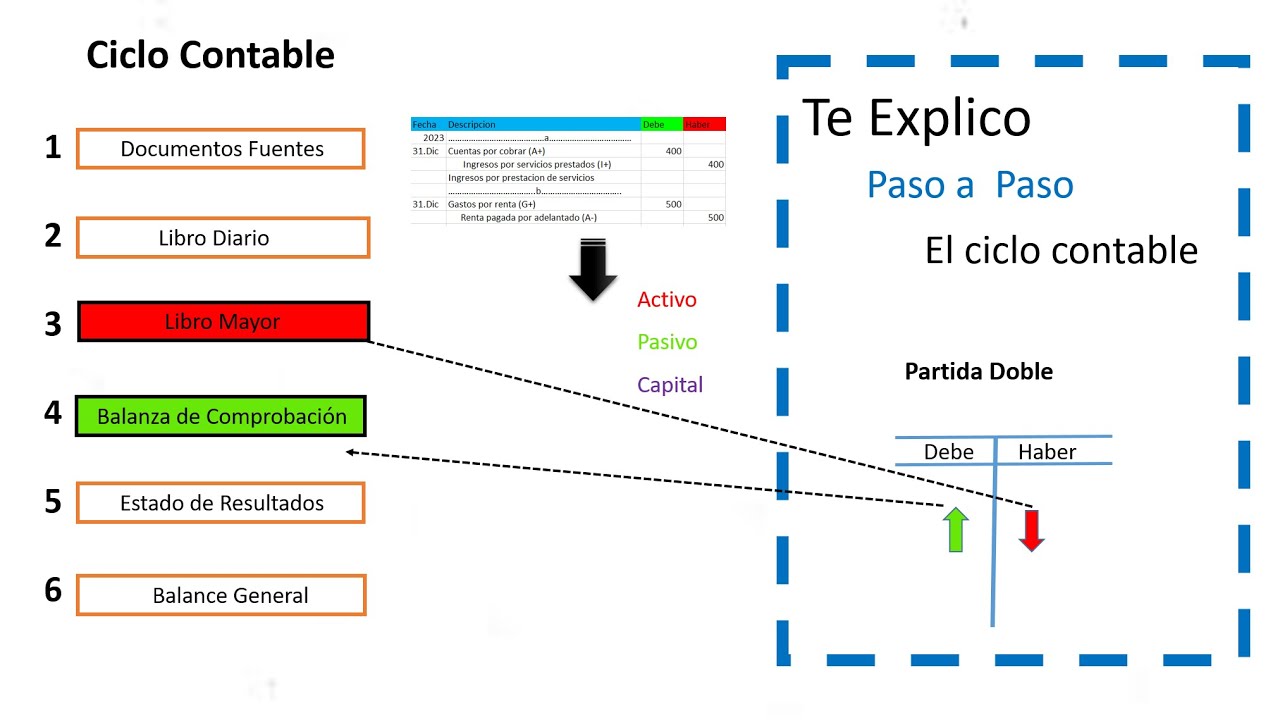

1. ¿Qué es el Ciclo Contable?

El ciclo contable es el proceso sistemático que sigue una empresa para llevar a cabo la contabilidad de sus transacciones financieras. Este ciclo abarca desde el momento en que se produce una transacción hasta la elaboración de los estados financieros. Comprender este ciclo es crucial, ya que permite a las empresas tener un control claro sobre su situación financiera y tomar decisiones informadas.

1.1 Etapas del Ciclo Contable

El ciclo contable se compone de varias etapas que se desarrollan de manera secuencial:

1. Identificación de Transacciones: Cada vez que ocurre una transacción financiera, ya sea una venta, una compra o un gasto, se debe identificar y documentar.

2. Registro en Libros Contables: Las transacciones se registran en los libros contables mediante asientos contables, utilizando el sistema de partida doble.

3. Clasificación: Una vez registradas, las transacciones se agrupan en cuentas específicas que facilitan su análisis posterior.

4. Sumarización: Se elabora un resumen de todas las transacciones en un período determinado, lo que se conoce como balance de comprobación.

5. Elaboración de Estados Financieros: Finalmente, se generan los estados financieros que reflejan la situación económica de la empresa.

1.2 Importancia del Ciclo Contable

El ciclo contable es esencial para la transparencia financiera de una empresa. Permite a los propietarios y gerentes:

– Tomar Decisiones Informadas: Con datos precisos, es más fácil planificar estrategias de negocio.

– Cumplir con Obligaciones Fiscales: Una contabilidad adecuada asegura que la empresa cumpla con sus obligaciones tributarias.

– Evaluar la Rentabilidad: Los estados financieros permiten analizar la rentabilidad y el crecimiento de la empresa.

2. La Identificación de Transacciones

La primera etapa del ciclo contable es la identificación de transacciones, que implica reconocer todas las actividades financieras que impactan a la empresa. Cada transacción debe ser documentada con precisión para garantizar que se registre correctamente.

2.1 Tipos de Transacciones

Las transacciones se pueden clasificar en varias categorías:

– Transacciones de Ingresos: Ingresos generados por la venta de bienes o servicios.

– Transacciones de Gastos: Costos incurridos en la operación del negocio, como sueldos, alquiler y suministros.

– Transacciones de Activos: Compras o ventas de activos fijos, como maquinaria o propiedades.

2.2 Documentación de Transacciones

Cada transacción debe ser respaldada por documentos que sirvan como evidencia, tales como:

– Facturas

– Recibos

– Contratos

Estos documentos son vitales para una correcta auditoría y para cumplir con las normativas fiscales.

3. Registro de Transacciones en Libros Contables

Una vez identificadas, las transacciones deben ser registradas en los libros contables. Este proceso implica el uso de un sistema de contabilidad que puede ser manual o automatizado.

3.1 Sistema de Partida Doble

El sistema de partida doble es la base de la contabilidad moderna. Este principio establece que cada transacción afecta al menos a dos cuentas, manteniendo así el equilibrio en la ecuación contable:

– Débito: Aumentos en activos o gastos.

– Crédito: Aumentos en pasivos o ingresos.

Por ejemplo, si una empresa vende un producto por $100, se registra un ingreso (crédito) y un aumento en el efectivo (débito).

3.2 Herramientas de Registro

Hoy en día, muchas empresas utilizan software contable para facilitar el registro de transacciones. Estas herramientas ofrecen funcionalidades que permiten:

– Automatizar el registro de asientos contables.

– Generar reportes financieros de manera rápida.

– Reducir errores humanos en el registro.

4. Clasificación y Resumen de Transacciones

Después de registrar las transacciones, es esencial clasificarlas adecuadamente. Esta clasificación permite un análisis más detallado de la situación financiera de la empresa.

4.1 Cuentas Contables

Las cuentas contables son categorías que agrupan las transacciones similares. Algunas de las más comunes son:

– Activos: Bienes y derechos que posee la empresa.

– Pasivos: Obligaciones y deudas que tiene.

– Patrimonio: Inversión de los propietarios en la empresa.

4.2 Balance de Comprobación

El balance de comprobación es un informe que se elabora al final de un período contable y que muestra el saldo de cada cuenta. Su objetivo es verificar que los débitos sean iguales a los créditos, garantizando así la precisión de los registros contables.

5. Elaboración de Estados Financieros

La etapa final del ciclo contable es la elaboración de los estados financieros, que son informes que reflejan la situación económica de la empresa.

5.1 Tipos de Estados Financieros

Los estados financieros más relevantes son:

– Estado de Resultados: Muestra los ingresos y gastos durante un período, indicando la rentabilidad.

– Balance General: Presenta los activos, pasivos y patrimonio en un momento específico, reflejando la solvencia de la empresa.

– Estado de Flujos de Efectivo: Detalla las entradas y salidas de efectivo, proporcionando una visión clara de la liquidez.

5.2 Importancia de los Estados Financieros

Los estados financieros son herramientas clave para la toma de decisiones. Permiten a los gerentes evaluar el desempeño de la empresa, identificar áreas de mejora y planificar estrategias futuras. Además, son esenciales para atraer inversores y cumplir con los requisitos legales.

6. Cierre del Ciclo Contable y Preparación para el Siguiente Período

Una vez que se han elaborado los estados financieros, el ciclo contable se cierra, pero esto no significa que el trabajo haya terminado.

6.1 Ajustes y Cierre de Libros

Antes de cerrar el ciclo contable, es necesario realizar ajustes en las cuentas. Esto puede incluir:

– Ajustes por depreciación de activos.

– Provisión para gastos acumulados.

Estos ajustes aseguran que los estados financieros reflejen la situación real de la empresa.

6.2 Preparación para el Nuevo Período

Al finalizar el ciclo contable, se deben preparar los libros para el nuevo período. Esto incluye:

– Reiniciar los saldos de las cuentas temporales.

– Archivar la documentación del período anterior para futuras referencias.

7. Preguntas Frecuentes sobre el Ciclo Contable

¿Qué sucede si se comete un error en el ciclo contable?

Si se comete un error durante el ciclo contable, es fundamental corregirlo lo antes posible. Dependiendo del tipo de error, se pueden realizar ajustes en los libros contables. Es recomendable llevar un registro de todas las correcciones para mantener la transparencia.

¿Con qué frecuencia debe llevarse a cabo el ciclo contable?

El ciclo contable debe llevarse a cabo de manera continua, con registros diarios de transacciones. Sin embargo, la elaboración de estados financieros se realiza generalmente de forma mensual, trimestral o anual, dependiendo de las necesidades de la empresa.

¿Qué software es recomendable para la contabilidad?

Existen múltiples opciones de software contable, desde soluciones simples para pequeñas empresas hasta sistemas más complejos para corporaciones. Algunas opciones populares incluyen QuickBooks, Xero y SAP. La elección del software debe basarse en las necesidades específicas de la empresa.

¿Es necesario contar con un contador profesional?

Aunque es posible llevar la contabilidad de forma interna, contar con un contador profesional puede aportar una gran ventaja. Los contadores tienen el conocimiento y la experiencia para garantizar que los registros sean precisos y que se cumplan con las normativas fiscales.

¿Cómo afecta el ciclo contable a la toma de decisiones empresariales?

El ciclo contable proporciona datos financieros que son esenciales para la toma de decisiones. Los gerentes pueden utilizar esta información para evaluar el rendimiento, identificar tendencias y planificar estrategias futuras, lo que resulta crucial para el crecimiento y la sostenibilidad de la empresa.

¿Cuáles son las consecuencias de no seguir un ciclo contable adecuado?

No seguir un ciclo contable adecuado puede llevar a errores financieros, falta de cumplimiento legal y una visión distorsionada de la salud económica de la empresa. Esto puede resultar en pérdidas significativas y en la incapacidad de tomar decisiones informadas.